신용평가 및 신용등급 개요

신용평가란?

개인 신용평가는 각 개인의 신용도를 평가하여, 신용평점 또는 신용등급을 산출하는 시스템을 의미합니다.

- 신용도: 약속(계약)을 지킬 수 있는 신뢰 수준을 의미하며, 금융(대출) 시장에서는 채무를 제때 갚을 수 있는 능력

- 일반적인 신용등급의 경우 기준일로부터 1년내 90일 이상의 장기연체 등의 신용위험 발생 확률을 기준으로 함

- 신용평점: 신용도 예측하여 개인의 경우 (보통) 1000점 만점으로 환산한 점수이며, 점수가 높을 수록 좋은 신용도를 의미

신용평가 구분

신용평가는 크게 개인 신용평가와 기업 신용평가로 구분할 수 있습니다.

- 개인 신용평가: 소매(retail) 금융 즉, 개인 대출 시장에서의 신용을 평가

-

기업 신용평가는 기업(business, corporate) 금융에서의 신용을 평가

- 기업 신용평가는 다시 소기업(SOHO: Small Office Home Office) 신용평가와, 일반기업(corporate) 신용평가로 구분

- 소기업(SOHO) 신용평가의 경우 회계 감사를 받지 않으므로 신뢰할 수 있는 기업정보를 얻기 어렵고 기업의 신용도가 대표자의 신용정보에 크게 의존적이므로, 보통 개인 신용평가와 동일한 방식으로 평가

신용등급 종류

개인 신용등급은 개인신용평가사에서 전국민을 대상으로 신용도를 평가한 신용평가사 신용등급(CB등급: Credit Bureau 등급)과, 개별 기관에서 자체적으로 고객 또는 관련인의 신용도를 평가한 내부 신용등급(CSS등급: Credit Scoring System 등급) 두 종류가 있습니다.

- 신용평가사 신용등급(CB등급): 개인신용평가사가 수집한 각 개인의 다양한 신용정보를 종합하여, 통계적 방법으로 신용 수준을 분석하여 산출한 신용도 지표. 점수가 높을 수록 1년내 신용 부실(부도, 장기연체 등) 가능성이 낮음

- 내부 신용등급(CSS등급): 대출심사, 신용카드발급, 한도/금리 산정 등의 업무 처리를 위해, 내부 정보와 신용평가사의 정보를 모두 종합하여, 각 기관별로 최적화된 맞춤 신용도를 평가한 지표

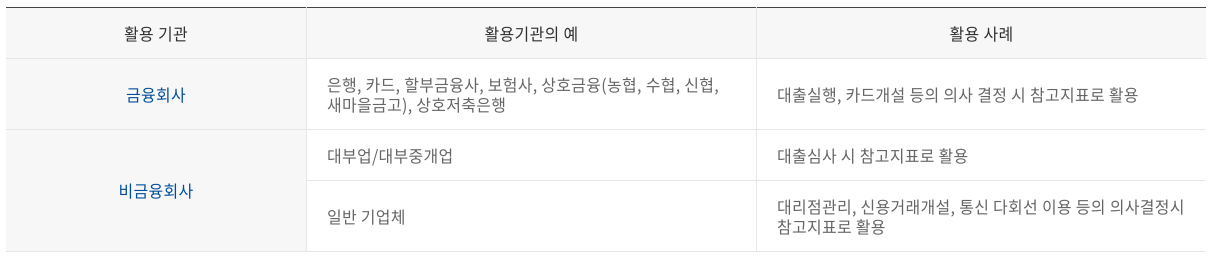

자체 신용등급 활용기관

※ 참고

내부 신용등급(CSS등급)은 일반적으로 신청평점(AS: Application Score)과 행동평점(BS: Behavior Score)으로 구분할 수 있습니다.

- 신청평점(AS): "신규 고객" 심사를 위한 신용등급으로써, 고객 심사 시점에 신용등급을 산출. 신청평점을 활용하여 대출심사, 카드발급심사 등을 진행

- 행동평점(BS): "보유(기존) 고객" 평가를 위한 신용등급으로써, 특정 주기(매달)마다 신용등급을 산출. 행동평점을 활용하여 대출연장, 한도상하향 등을 결정

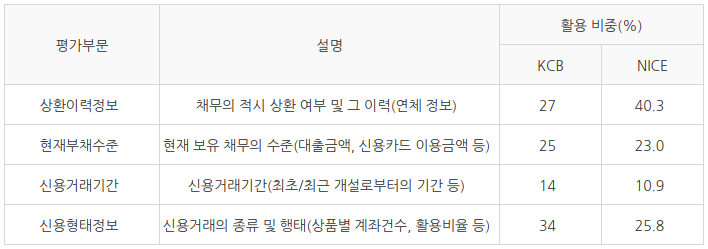

신용평가 활용정보

신용정보는 예금, 대출, 신용카드 사용 등 금융회사와의 거래내용과 세금체납, 재산, 소송 등 공공기관의 정보를 모두 수집하여 판단합니다.

신용평가사의 신용 평가기준

신용등급의 이해

신용등급은 1등급에서 10등급까지 분류되고, 숫자가 작을수록 좋은 신용등급입니다.(신용부실 가능성이 낮습니다.) 특정 사유에 의해 신용등급 산출이 불필요/불가능한 경우는 0등급으로 산출되기도 합니다.

- 은행업권에서 대출을 받는 경우, 보통 신용평가사 등급(CB등급) 7등급부터는 대출을 받기 어렵습니다.

- 금융기관에서는 두 신용평가사(NICE, KCB)의 CB등급을 모두 참고하기 때문에, 둘 중 하나라도 크게 나쁘다면 금융거래시 불이익을 받을 수 있습니다.

- 그러므로, 보통 MAX(NICE, KCB, 금융사 별 내부등급) 기준으로 신용도가 정해집니다.

| 구분 | 등급 구간 |

|---|---|

| 최우량등급 | 1등급, 2등급 |

| 우량등급 | 3등급, 4등급 |

| 일반등급 | 5등급, 6등급 |

| 주의등급 | 7등급, 8등급 |

| 위험등급 | 9등급, 10등급 |

| 특수등급 | 0등급 |

신용점수제

2021년부터 “신용점수제”가 적용되어, 더 이상 신용등급이 일반 고객에게 안내되지 않습니다. 그러나, 신용점수도 대출 승인/거절 등의 기준을 마련하기 위해서는 “점수 별 구간화”가 필요합니다.

- <예> 은행 A가 신용점수 321점이하의 고객을 거절한다면, 이것은 기존의 신용등급 6등급과 7등급의 기준과 마찬가지입니다.

신용관리방법

신용등급은 대출심사, 대출 및 신용카드 한도, 대출 금리 등을 결정하는 중요한 지표이므로, 평소 꾸준히 본인의 신용등급을 관리해야 합니다. 신용등급 산출시 가장 중요한 것이 연체를 하지 않는 것입니다. 대출 원금 또는 이자의 연체, 신용카드 결제 대금의 연체, 세금이나 공과금의 연체 등이 신용평가에 반영됩니다. 또한, 금리가 높은 금융기관 또는 대부업체에서 대출을 받는 경우에도 신용등급이 크게 하락할 수 있습니다. 고금리의 이자를 지불하더라도, 대출이 필요하다는 것은 개인의 현금흐름에 문제가 있을 수 있다는 판단의 근거가 됩니다. 카드사의 현금서비스 역시 고금리 상품에 속하므로 신용등급을 관리하기 위해서는 과도한 사용을 피해야 합니다.

—

Reference: NICE평가정보